Hypotheekvormen

Rente wel of niet aftrekbaar

1. Soorten waarbij u kapitaal opbouwt voor een aflossing aan het einde van de looptijd.

Gedurende de looptijd geniet u over de hele lening van de renteaftrek doordat u tussentijds niets aflost. Bovendien kan de kapitaalopbouw ook nog belastingvriendelijk plaatsvinden: er hoeft dan geen rendementsheffing betaald te worden. Dit tweevoudig belastingvoordeel geeft de overheid echter alleen als u u houdt aan allerlei beperkende regels. Hypotheken in deze categorie zijn: de bankspaarhypotheek, de spaarhypotheek, de beleggingshypotheek en mengvormen van deze laatste twee. Vanaf 2013 geldt echter voor nieuwe gevallen dat er geen vrijstelling van de rendementsheffing meer is en ook geen belastingaftrek van de rente.

2. Soorten waarbij u gedurende de looptijd maandelijks een beetje aflost op de lening.

Er vindt geen kapitaalopbouw plaats. Naarmate de lening kleiner wordt neemt ook het voordeel van de belastingaftrek af. Hypotheken in deze categorie zijn: de lineaire hypotheek en de annuïtaire hypotheek.

3. Tenslotte is er nog de hypotheekvorm waarbij u gedurende de looptijd helemaal niets afgelost.

Deze heeft de toepasselijke naam aflossingsvrije hypotheek. De belastingaftrek (voor hypotheken van voor 2013) blijft gedurende de gehele looptijd maximaal, maar is wel eindig. Slechts dertig jaar kun je rente aftrekken, daarna niet meer. Maar doordat je in die tijd niets hebt afgelost zul je nog wel een lening over hebben waarover u de volledige rente dan zelf zult moeten betalen. Overigens staat het u vrij om binnen regels tussentijds aflossingen te doen, of om zelf te sparen voor aflossing. Maar als het spaarbedrag groot genoeg wordt dan moet u rekening houden met de fiscus die hierover belasting zal heffen.

Met de komst van het belastingplan 2013 heeft de overheid een streep gezet door de belastingaftrek voor alle hypotheeksoorten die niet minimaal aflossen volgens een annuitair schema van 30 jaar. Wat betekent dat concreet? Als u na 1-1-2013 kiest voor een spaarhypotheek, een beleggingshypotheek of een aflossingsvrije hypotheek, dan kunt u de rente niet aftrekken. Daarmee zijn deze hypotheeksoorten in één klap onaantrekkelijk geworden. Het hypotheeklandschap van Nederland wordt er wel een stuk eenvoudiger van: alleen annuitaire- of lineaire hypotheken leveren nog een aftrekpost op.

Lineaire hypotheek

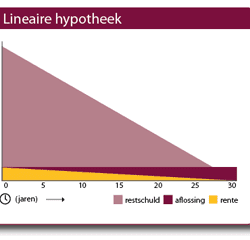

Bij deze hypotheek lost u periodiek (maandelijks, per kwartaal of jaar) van het begin tot het einde van de looptijd een vast bedrag af. Hierdoor wordt de naast de aflossing verschuldigde rente steeds minder, omdat deze voortdurend over een lager bedrag wordt berekend. In de eerste jaren ontstaat er dan ook een hoge last, omdat de aflossing wordt opgehoogd met een hoge rentebetaling. Aan het eind van de looptijd van de lening is het verschuldigde bedrag veel lager, omdat de rentecomponent veel minder is. Het rentepercentage staat meestal voor een langere periode vast.

De lineaire hypotheek is tegenwoordig een weinig populaire vorm. De hoge aanvangslasten zijn hier debet aan. Daarbij komt dat het fiscale voordeel in de loop der jaren steeds verder afneemt, terwijl de rentebetaler in de regel met zijn inkomen stijgt waardoor te betalen rente een steeds groter fiscaal voordeel zou kunnen opleveren.

De lineaire hypotheek wordt wel vaak ingezet wanneer er sprake is van een tophypotheek. Enkel om de top af te lossen, wordt de lineaire hypotheek in combinatie met bijvoorbeeld een levenhypotheek afgenomen.

Annuitaire hypotheek

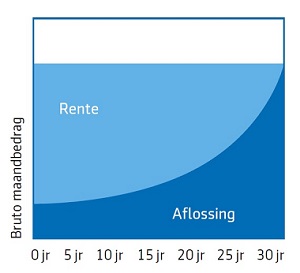

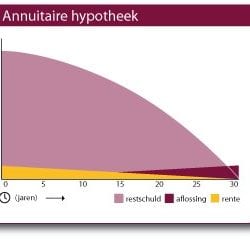

Bij deze hypotheekvorm lost u iedere maand een deel van de lening af. Het bedrag bestaat uit rente en aflossing. Aan het begin van de looptijd lost u weinig af en is het bestanddeel rente het hoogst; aan het eind van de looptijd wordt de aflossing hoger en betaalt u dus minder rente. De optelsom van aflossing en rente wordt iedere maand gelijk gehouden. Aangezien u tijdens de looptijd minder rente gaat betalen, geniet u gedurende de looptijd steeds minder belastingvoordeel van de hypotheekrenteaftrek. Hierdoor stijgen de netto hypotheeklasten gedurende de looptijd van de hypotheek wel.

Starterslening

De zogenoemde starterslening aangeboden door SVn (Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten).

De Starterslening biedt starters op de koopwoningmarkt de mogelijkheid om op een verantwoorde manier nét dat beetje extra te lenen. Hierdoor wordt dat ene speciale huis toch mogelijk.

De Starterslening overbrugt het verschil tussen de prijs van het huis (tot maximaal de Loan to Value) en de (eerste) hypotheek bij de bank.

De Starterslening bestaat uit 2 delen:

1. Een leningdeel dat annuïtair wordt afgelost: de Starterslening.

2. Een leningdeel dat oploopt: de Combinatielening.

Voor beide delen heeft u de eerste 3 jaar geen maandlasten.

De aflossing van uw Starterslening ‘betaalt’ u de eerste 3 jaar met de Combinatielening. De Combinatielening loopt daardoor de eerste 3 jaar altijd op. Na deze periode van 3 jaar betaalt u (in principe) rente en aflossing. Op het moment dat u de volledige rente en/of aflossing betaalt, lost u op zowel de Starterslening als de Combinatielening af.

Helaas is deze lening voor starters niet overal beschikbaar, maar u kunt wel altijd bij uw gemeente vragen of ze meewerken aan dit initiatief of dit willen gaan doen.

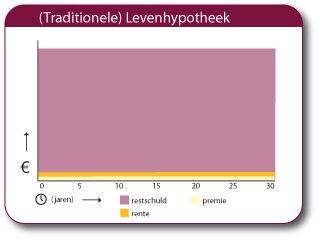

(Traditionele) Levenhypotheek

Bij deze hypotheek lost u gedurende de hele looptijd niets af. Elk jaar wordt alleen maar rente betaald. Bij deze hypotheekvorm wordt de lening gecombineerd met een gemengde verzekering. Bij zo’n verzekering ontstaat het recht op een uitkering als u of uw partner overlijdt voor de einddatum of leeft op die einddatum. De uitkering wordt gebruikt om de hypotheeklening aan het eind van de looptijd af te lossen. Gelet op de faciliteiten die voor de gemengde verzekering geldt, dient de verzekering (en dus ook de looptijd van de lening) ten minste vijftien of twintig jaar te lopen. Naast rente wordt ook een premie betaald. De premie bestaat uit twee bestanddelen:

- Een bedrag voor de overlijdensrisicoverzekering, waardoor de lening geheel of gedeeltelijk kan worden afgelost bij vooroverlijden;

- Een bedrag waarmee wordt gespaard om aan het einde van de looptijd de hypothecaire lening geheel of gedeeltelijk te kunnen aflossen.

De polis wordt verpand aan de geldgever. Hiermee wordt bereikt dat de geldverstrekker verzekerd is van een uitkering om de vordering te innen. Echter, verpanden is nog geen koppelen. Indien een polis is verpand, kan altijd in overleg met de geldgever worden besloten de uitkering niet aan te wenden ten behoeve van de schuld, maar voor andere doeleinden te gebruiken. De geldgever heeft immers nog de woning als zekerheid. Overigens geldt het omgekeerde ook: koppelen is nog geen verpanden. Een gekoppelde polis dient niet tot zekerheid. Koppelen is een afspraak tussen de belastingplichtige en de fiscus, terwijl verpanden een afspraak betreft tussen de verzekeringsnemer en de geldgever. Eind jaren tachtig is deze hypotheekvorm geïntroduceerd. Tegenwoordig is het merendeel van de afgesloten hypotheken een levenhypotheek of een afgeleide ervan.

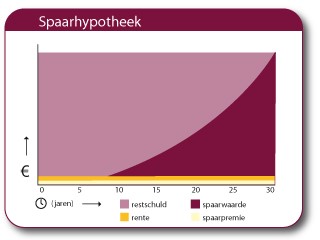

Spaarhypotheek

De spaarhypotheek gaat uit van hetzelfde principe als de (traditionele) levenhypotheek. Dit product wordt ook wel aangeduid als de ‘Verbeterde Levenhypotheek’ Aan deze hypotheek is ook een gemengde verzekering verbonden. U lost niets af en over de hele hoofdsom blijft u rente verschuldigd. Daarnaast wordt er jaarlijks een premie voor een levensverzekering betaald. Deze premie bestaat uit een spaardeel en een risicodeel. Het spaardeel neemt jaarlijks door rentebijschrijving toe en leidt tot een uitkering aan het einde van de looptijd waarmee de hypotheekschuld afgelost kan worden.

De marge (voor de geldgever) van een spaarhypotheek wordt gehaald uit het feit dat de hoofdsom van de financiering hoger is dan het tegoed in de verzekering. Om deze reden bieden veel aanbieders van spaarhypotheken niet de mogelijkheid om te sparen boven het hypotheekbedrag. Wordt de mogelijkheid wel geboden, dan krijgt de verzekeringsnemer een variabele rente. De koppeling met de financieringsrente wordt dan losgelaten.

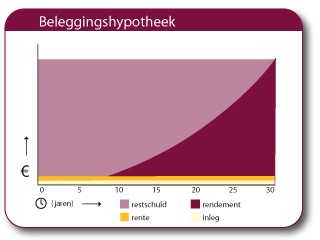

Beleggingshypotheek

- via een levensverzekering of beleggingsrecht:

door betaling van premies -die worden belegd in beleggingsfondsen- bouwt u het eindkapitaal op.

- zonder verzekering:

Ook bij deze hypotheek is sprake van een lening die aan het einde van de looptijd wordt afgelost. Hierdoor is over de gehele looptijd de rente over de volledige hoofdsom verschuldigd. Direct bij de aanvang van de looptijd wordt een bedrag op een effectendepot gestort. In beginsel wordt dit depot in aandelen belegd. De ontvangen dividenden worden herbelegd. Als er geen jaarlijkse aanvullende stortingen plaatsvinden, is er sprake van een hoger risico dan bij een beleggingshypotheek waarbij gespreide inleg plaatsvindt. Aan het einde van de looptijd wordt de opbrengst van de verkoop van het effectendepot gebruikt om de lening af te lossen.

In afwijking van de leven- en de spaarhypotheek is er geen (kapitaal)verzekering aanwezig. Afhankelijk van de hoogte van de hypotheek kan een overlijdensrisicoverzekering worden verlangd door de geldgever. Eind jaren negentig werd deze hypotheekvorm zeer populair. Dit had mede te maken met de hausse in de financiële markten. Tempering van de markt en het feit dat de rente van het deel van de lening dat voor aankoop effecten is gebruikt niet meer aftrekbaar is, hebben geleid tot een afname in effecthypotheken. U loopt het risico dat u door tegenvallend rendement de hypotheek niet in zijn geheel kunt aflossen. Het belastingvoordeel van de hypotheekrenteaftrek is maximaal.

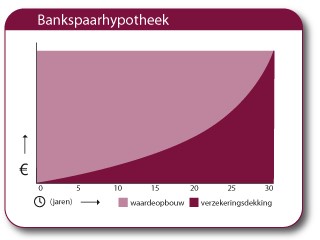

Bankspaarhypotheek

Een bankspaarhypotheek is net als de spaarhypotheek een lening die u gedurende de looptijd

niet aflost.

Om dat u niet aflost is het maandbedrag gelijk en heeft u maximale belastingteruggave. Daarnaast sluit u een spaarrekening af. Iedere maand legt u eenspaarbedrag in, waarover u een vergoeding krijgt. Deze vergoeding is gelijk aan de hypotheekrente. Aan het einde van de looptijd zijn alle spaarbedragen, plus de daarover ontvangen rente, precies voldoende om de hypotheek af te lossen. Het is dus een echt garantieproduct, met maximale zekerheid dat de hypotheek aan het einde van de looptijd wordt afgelost.

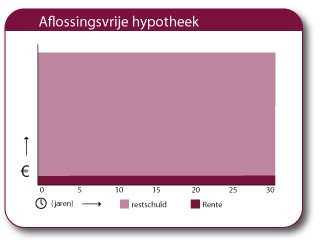

Aflossingsvrije hypotheek

Bij deze hypotheekvorm lost u gedurende de looptij looptijd van de lening niets af;

u betaalt alleen hypotheekrente. U bouwt daardoor geen vermogen op. Vaak kunt u deze hypotheek alleen afsluiten in combinatie met een hypotheekvorm waarbij er wel wordt afgelost. Een andere mogelijkheid is dat u de woning gedeeltelijk met eigen geld financiert.

Hybride hypotheek

De hybride hypotheek wordt ook wel de spaar/beleggings-hypotheek genoemd. Het biedt de zekerheid van een spaarhypotheek en de flexibiliteit van een beleggingshypotheek.

U betaalt een vast bedrag per maand en over een deel daarvan ontvangt u een rente die gelijk is aan uw hypotheekrente (vgl. spaarhypotheek).

Het andere deel van de maandpremie wordt in verschillende beleggingsfondsen belegd. U bepaalt zelf welk deel u gegarandeerd spaart of risicovol belegt. U maakt volledig gebruik van de renteaftrek, kunt beleggingsrisico’s tijdelijk vermijden en maakt kans op een hoog rendement. Wel is de hypotheekrente veelal iets hoger dan bij een leven- of beleggingshypotheek.

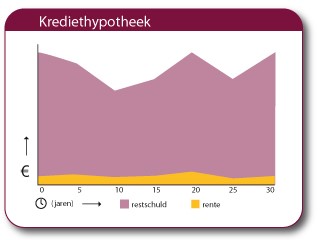

Krediethypotheek

Bij deze hypotheek bent u vrij om op elk gewenst moment af te lossen en binnen het oorspronkelijk vastgestelde bedrag weer gelden op te nemen. De verschuldigde hypotheekrente is variabel.

Ouder – Kind hypotheek

Als u als ouder uw kind wilt helpen bij het kopen van een huis dan kan dit zonder fiscale problemen. De door het kind te betalen rente is fiscaal aftrekbaar indien het geleende bedrag helemaal aan de aankoop van de woning is besteed. Op leningen die na 1 januari 2013 zijn afgesloten moet er annuïtair of lineair afgelost worden. Deze leningen moet je ook aangeven bij de Belastingdienst, inclusief het aflossingsschema. Dit alles geldt niet voor bestaande hypotheken die na 1 januari 2013 zijn overgesloten; die mogen dus aflossingsvrij blijven. Voor u als ouder verandert er vervolgens weinig. Als u de kinderen bijvoorbeeld geld leent dat op uw spaarrekening staat dan wordt uw vermogen kleiner. Omdat u een vordering op uw kind krijgt blijft het saldo in box 3 ongewijzigd. Als u de lening vervolgens wilt kwijtschelden moet u oppassen. U moet uw kind officieel rente laten betalen. Dus geen renteloze lening verstrekken. De rente die u van het kind ontvangt kunt u dan weer geheel of gedeeltelijk terugschenken. Jaarlijks kan dit belastingvrij tot € 6.633,- (2024). Daarboven moet u (behoudens vrijstellingen) schenkingsrecht betalen. Het is verstandig om alles vast te leggen in een onderhandse leningsovereenkomst met je kind waarin een zakelijke rente met aflossingsvoorwaarden (minimaal annuïtair) wordt opgenomen en waarin wordt aangegeven dat het geld bestemd is voor de financiering van woning X te Y. Het verstrekte geld moet voor de fiscus aantoonbaar worden gebruikt ter financiering van de woning. Dit kan bijvoorbeeld blijken uit de nota van afrekening van de notaris. Het kind kan de rente aftrekken in box 1 en uzelf moet de lening opgeven in box 3 waardoor u vermogensrendementsheffing per jaar betaald over het geleende bedrag.

Interessant om te weten:

Behalve via een hypotheek kunnen ouders hun kinderen ook steunen door een bedrag te schenken. De aankoop van een eerste huis is een uitgelezen moment om de Schenkingsvrijstellingen te benutten.